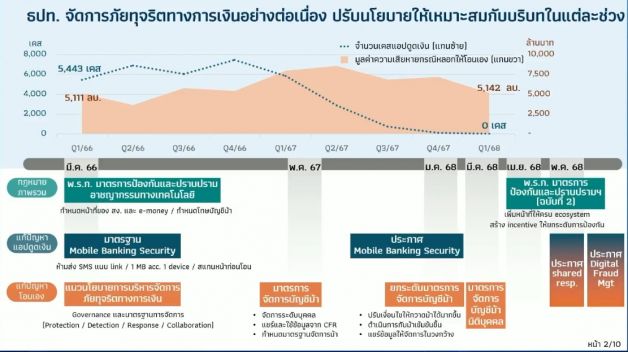

ธปท.เตรียมออกประกาศกำหนดหน้าที่และความรับผิดชอบของสถาบันการเงินและผู้ให้บริการชำระเงิน รองรับ พ.ร.ก. มาตรการป้องกันและปราบปรามอาชญากรรมทางเทคโนโลยี (ฉบับที่ 2) พ.ศ.2568 ที่มีผลบังคับใช้แล้ว โดยยกระดับการดูแลลูกค้า ป้องกันภัยไซเบอร์ และแบ่งสัดส่วนการชดเชยความเสียหายระหว่างผู้ให้บริการและประชาชน

นางรุ่ง มัลลิกะมาส รองผู้ว่าการด้านเสถียรภาพสถาบันการเงิน ธปท. เปิดเผยว่า ธปท. สนับสนุนหลักการของ พ.ร.ก. ฉบับนี้ และอยู่ระหว่างจัดทำประกาศความคาดหวังที่ชัดเจนต่อธนาคารพาณิชย์และบริษัท e-Money ให้ปฏิบัติตามมาตรฐานความปลอดภัย หากละเลยจนประชาชนได้รับความเสียหาย ผู้ประกอบการจะต้องร่วมรับผิดชอบในสัดส่วนที่ศาลพิจารณา คาดว่าประกาศดังกล่าวจะมีผลบังคับใช้ภายในสิ้นเดือนเมษายนนี้ ทั้งนี้ ได้กำหนด 3 มาตรการหลัก ได้แก่

ป้องกันการสวมรอยบัญชีและเครื่องมือสื่อสาร เช่น ธุรกรรม Mobile Banking ต้องใช้ได้เพียง 1 อุปกรณ์ (Device) ต่อบัญชี หากโอนเงินเกิน 500 บาท หรือเกิน 2 รายการ ต้องสแกนใบหน้า ตรวจสอบว่า แอปพลิเคชันไม่ได้ถูกดัดแปลง และปิดกั้นการใช้งานอุปกรณ์หรือแอปพลิเคชันเสี่ยงต่อการถูกควบคุมระยะไกล

จำกัดความเสียหายและจัดการบัญชีม้า โดยศูนย์ข้อมูลบัญชีม้า สายด่วน 1441 จะควบคุมการปิดบัญชีม้าทั่วทั้งระบบธนาคารและห้ามเปิดบัญชีใหม่ทุกธนาคาร

ระบบแจ้งเหตุและติดตามเงินรวดเร็ว เปิดช่องทางติดต่อ 24 ชั่วโมง 7 วัน ผ่านหลายช่องทาง เช่น Notification, SMS, Line OA เพื่อแจ้งเตือนลูกค้าทันทีที่มีธุรกรรมผิดปกติ

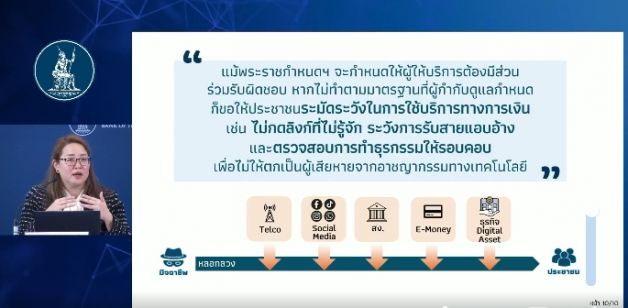

ส่วนแนวทางการชดเชยความเสียหายแบบร่วมรับผิดชอบ (Shared Responsibility) ธปท. ยึดแนวทางที่ทุกฝ่ายที่เกี่ยวข้องต้องร่วมรับผิดชอบทั้งธนาคาร, e-Money, Telco, Social Media platform และประชาชน โดยสัดส่วนการชดเชยจะพิจารณาตามความเหมาะสมของแต่ละกรณี ดังนั้นอัตราส่วนรับผิดชอบแตกต่างกันไปตามลักษณะความเสียหาย

นางสาวอรมนต์ จันทพันธ์ ผู้อำนวยการฝ่ายนโยบายระบบการชำระเงิน ธปท. กล่าวเพิ่มเติมว่า การกำหนดสัดส่วนความรับผิดชอบต่อความเสียหายจากอาชญากรรมทางเทคโนโลยีในแต่ละประเทศมีความแตกต่างกันไปตามบริบทของแต่ละพื้นที่ เช่น ฮ่องกง และ สิงคโปร์ มักกำหนดให้เฉพาะกรณีที่ประชาชนตกเป็นเหยื่อการ takeover บัญชี หรือถูกแอบอ้างเท่านั้นจึงจะได้รับการชดเชย ส่วนกรณีที่ประชาชนโอนเงินเองจะต้องรับผิดชอบทั้งหมด

สำหรับประเทศไทย ธปท.ได้ออกแบบ แนวทางแบ่งสัดส่วนความรับผิดชอบ (Shared Responsibility) โดยคำนึงถึง ลักษณะเฉพาะของผู้ใช้บริการไทย และโครงสร้างระบบการเงินไทยอย่างรอบคอบ เพื่อให้ทุกภาคส่วนที่เกี่ยวข้อง ทั้ง ธนาคาร, e-Money, Telco, Social Media platform และประชาชน ร่วมรับผิดชอบในสัดส่วนที่เหมาะสม ซึ่งจะมีศาลเป็นผู้พิจารณาตัดสินตามเกณฑ์ที่ ธปท. กำหนดเป็นบรรทัดฐานเบื้องต้น โดยพยายามกำหนดมาตรฐานให้ชัดเจน ลดข้อถกเถียง และสะท้อนถึงความเป็นจริงของพฤติกรรมผู้ใช้บริการในประเทศ ซึ่งมีความหลากหลายและแตกต่างจากประเทศอื่น

#มาตรการป้องกันภัยไซเบอร์

ผู้อพยพชาวแอฟริกันหลายสิบคนเสียชีวิตจากการที่สหรัฐฯ โจมตีเยเมน

ผู้อพยพชาวแอฟริกันหลายสิบคนเสียชีวิตจากการที่สหรัฐฯ โจมตีเยเมน

...

ทางการสหรัฐฯ ยืนยันไม่ได้บังคับ แต่ครอบครัวผู้ถูกเนรเทศ สมัครใจพาลูกๆ ไปฮอนดูรัสเอง

ทางการสหรัฐฯ ยืนยันไม่ได้บังคับ แต่ครอบครัวผู้ถูกเนรเทศ สมัครใจพาลูกๆ ไปฮอนดูรัสเอง

...

ไฟฟ้าดับครั้งใหญ่ในสเปนและโปรตุเกส 50 ล้านคนได้รับผลกระทบ

ไฟฟ้าดับครั้งใหญ่ในสเปนและโปรตุเกส 50 ล้านคนได้รับผลกระทบ

...

ข่าวทั้งหมด

ข่าวทั้งหมด